文 | 投中研究院

來源 | 超越J曲線

核心發(fā)現(xiàn)

2021年8月新設(shè)基金環(huán)比下降14.5%,同比保持增長態(tài)勢��,654家機(jī)構(gòu)參與新設(shè)基金�����;

新設(shè)基金數(shù)量小幅回落�����,洽洽聯(lián)合絕味進(jìn)軍創(chuàng)投;

中國VC/PE市場投資規(guī)模高調(diào)回升����,環(huán)比上漲超兩成,同比增幅13.21%�����;大額案例顯著增多���;

優(yōu)質(zhì)項(xiàng)目日益增長���,資本加大投資力度;IT及信息化行業(yè)在本期一馬當(dāng)先�,其中半導(dǎo)體芯片領(lǐng)域最受資本關(guān)注;

第一部分

VC/PE機(jī)構(gòu)IPO戰(zhàn)績

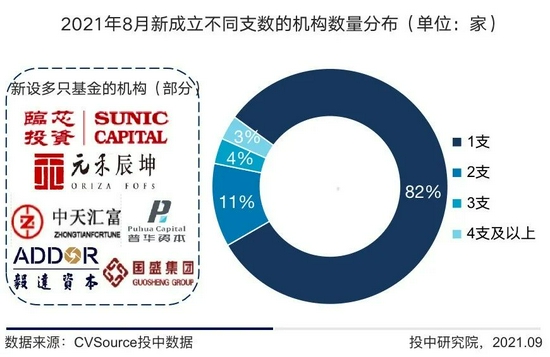

新設(shè)基金環(huán)比下降14.5% 654家機(jī)構(gòu)參與新設(shè)

2021年8月���,中國VC/PE市場新成立基金數(shù)量共計(jì)862支�,同比增長33.76%�����,環(huán)比收縮14.5%����,相對(duì)于近一年而言����,本期波動(dòng)有所放緩���。

本期��,共654家機(jī)構(gòu)參與新設(shè)基金。新設(shè)多支基金的機(jī)構(gòu)占比近兩成����,環(huán)比小幅增長��。其中臨芯投資����、國盛集團(tuán)�����、中天匯富���、普華資本等機(jī)構(gòu)較為活躍�����,新設(shè)基金均在3支以上��。

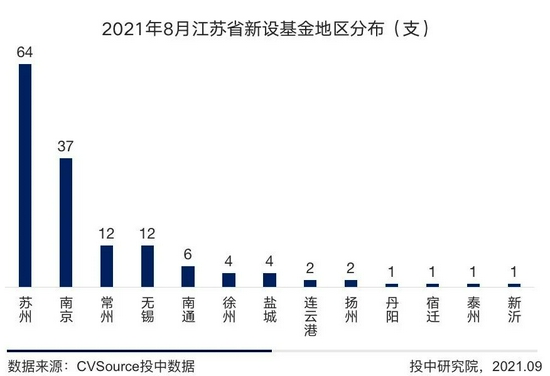

江蘇省新設(shè)基金數(shù)量逆勢上漲

江蘇省新設(shè)基金數(shù)量逆勢上漲

2021年8月���,浙江省新設(shè)基金數(shù)量保持領(lǐng)先�����,達(dá)到273支��,但受大環(huán)境影響�,本期新設(shè)基金數(shù)量環(huán)比有所下降�����,降幅為13.06%���。而位居第二位的江蘇省本期新設(shè)基金數(shù)量逆勢上漲�����,增加超10支����。其余地區(qū)新設(shè)基金數(shù)量均有不同程度的回落。

本期���,江蘇省較上月新設(shè)基金多增14支����,共計(jì)新設(shè)基金147支��,這其中包含毅達(dá)資本����、元禾辰坤、齊芯資本等均設(shè)立3支以上新基金��。

新設(shè)基金數(shù)量小幅回落洽洽聯(lián)合絕味進(jìn)軍創(chuàng)投

新設(shè)基金數(shù)量小幅回落洽洽聯(lián)合絕味進(jìn)軍創(chuàng)投

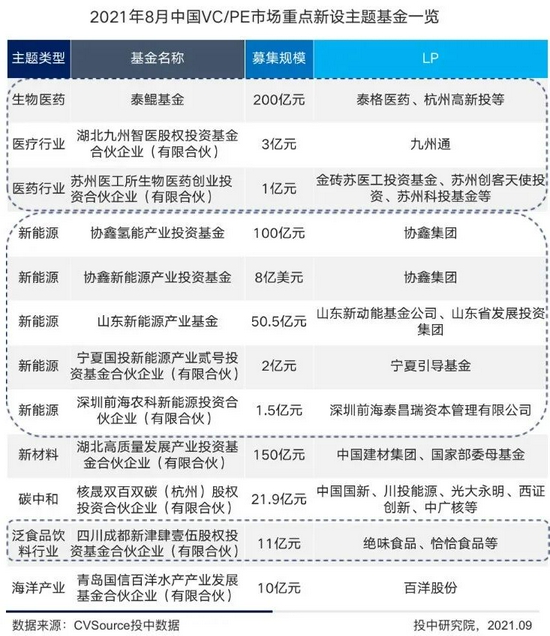

經(jīng)歷上月多支超百億專題基金的高光時(shí)刻�����,本期基金新設(shè)及完成數(shù)量雙雙回落��,基金募集方向重點(diǎn)多放在醫(yī)療健康及新能源行業(yè)�。其中泰格醫(yī)藥和杭州高新投等聯(lián)合設(shè)立規(guī)模為200億元的泰鯤基金表現(xiàn)最為突出����。

值得一提的是��,兩大食品類上市公司洽洽和絕味聯(lián)合設(shè)立的投向泛食品飲料行業(yè)的CVC基金在本月設(shè)立成功���,募集規(guī)模11億元。誠然��,食品飲料行業(yè)“大佬”在VC/PE市場早已嶄露頭角���,絕味早在7年前就已經(jīng)開始投資基金�,宗慶后旗下的浙江娃哈哈創(chuàng)業(yè)投資有限公司在本月也正式完成了基金管理人備案�����。

重點(diǎn)完成募集案例

重點(diǎn)完成募集案例

2021年8月����,青島尚頎匯鑄戰(zhàn)新產(chǎn)業(yè)投資基金合伙企業(yè)(有限合伙)完成募集,目標(biāo)規(guī)模20億元����,首輪封閉15億元,基金管理人為尚頎資本��。LP包括上汽投資、威孚高科等����。基金將持續(xù)聚焦泛汽車產(chǎn)業(yè)鏈�����,重點(diǎn)關(guān)注汽車電子����、新能源、智能網(wǎng)聯(lián)����、出行服務(wù)及與汽車產(chǎn)業(yè)鏈相關(guān)的新材料、半導(dǎo)體�、信息安全等領(lǐng)域。

麥星投資五期人民幣基金已超額募集完成15億元�����。該基金是麥星投資成立以來募集的第五支人民幣基金�。基金主要投資領(lǐng)域?yàn)獒t(yī)療健康、高新科技��、消費(fèi)升級(jí)等領(lǐng)域內(nèi)的成長期優(yōu)秀企業(yè)��。LP包括政府引導(dǎo)基金�����、保險(xiǎn)機(jī)構(gòu)��、國有企業(yè)����、市場化母基金����、QFLP和高凈值個(gè)人,其中機(jī)構(gòu)投資人占比超過80%����。

凱風(fēng)創(chuàng)投旗下新一期美元基金已成功完成超額募集,總規(guī)模超過1.5億美元�����,該期美元基金將專注于早期至成長期的海內(nèi)外醫(yī)療健康領(lǐng)域的投資機(jī)會(huì),涵蓋生物技術(shù)/生物制藥�����、體外診斷�、醫(yī)療器械和智慧醫(yī)療等行業(yè)賽道。是本期募集完成基金里唯一一支美元基金��。

第二部分

中國企業(yè)IPO分市場分析

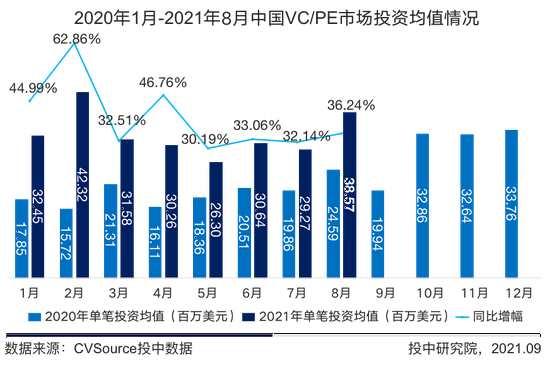

VC/PE市場投資規(guī)模高調(diào)回升

2021年8月����,投資案例數(shù)量612起,環(huán)比微漲����,同比下降36.11%;投資規(guī)模236.05億美元��,環(huán)比提升25.36%���,同比增加13.21%���。

本期中國VC/PE市場投資規(guī)模高調(diào)回升,但交易數(shù)量步伐較為平穩(wěn)���,較上月增加僅10起�。大額案例增加顯著,投資均值高達(dá)38.57萬美元���。

與去年疫情爆發(fā)時(shí)相比,資本市場逐漸理性�,數(shù)據(jù)波動(dòng)也較為平緩,周期性特點(diǎn)也表現(xiàn)得更為顯著���。

半導(dǎo)體芯片領(lǐng)域最受資本關(guān)注

半導(dǎo)體芯片領(lǐng)域最受資本關(guān)注

IT及信息化行業(yè)融資案例數(shù)量環(huán)比大幅提升���,占比高達(dá)24%;交易規(guī)模環(huán)比增長近半成�����。其中半導(dǎo)體芯片領(lǐng)域最受關(guān)注�,交易數(shù)量在IT行業(yè)中占比超半成,資本多投向早期項(xiàng)目�。

制造業(yè)數(shù)量規(guī)模雙走高,其中交易規(guī)模翻倍上漲���,為本期規(guī)模占比最高領(lǐng)域���。主要原因在于高瓴投資以25億美元左右收購愛夢集團(tuán)控股權(quán)�。

優(yōu)質(zhì)項(xiàng)目日益增長資本加大投資力度

優(yōu)質(zhì)項(xiàng)目日益增長資本加大投資力度

本月����,近半數(shù)交易為規(guī)模在500萬美元以內(nèi)的投資事件,但結(jié)合本期投資均值的大幅上漲���,可得出雖大規(guī)模案例占比較小��,但金額巨大���。由此可見,近期優(yōu)質(zhì)項(xiàng)目日益增長����,機(jī)構(gòu)不僅有了更多的選擇,可以進(jìn)行更多方向的嘗試��,還可以大規(guī)模強(qiáng)勢入局火熱行業(yè)��。

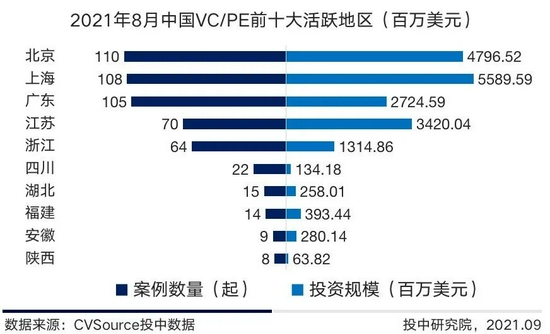

VC/PE投資輪次和地域情況

VC/PE投資輪次和地域情況

本期A輪融資數(shù)量強(qiáng)勢回升至首位���,占比超四成�;B輪融資交易規(guī)模最大,達(dá)到54.22億美元���。C輪及以后單筆規(guī)模環(huán)比均有不同程度上漲����。

本月�����,共計(jì)28個(gè)省市區(qū)發(fā)生VC/PE投資交易�。其中����,廣東省相比上月增加近10起;上海市投資規(guī)模最高�����,達(dá)到55.9億美元���。不同的是�,除前五大活躍地區(qū)外����,四川���、湖北及福建等地交易規(guī)模大幅縮減。

重點(diǎn)融資案例Top10

重點(diǎn)融資案例Top10

站建設(shè),南通網(wǎng)站設(shè)計(jì)")

站建設(shè)")